![]()

LC là gì trong xuất nhập khẩu?

LC (Letter of Credit): là thư tín dụng do ngân hàng phát hành theo yêu cầu của người mua, cam kết với người bán về việc thanh toán một khoảng tiền trong khoảng thời gian nhất định nếu người bán xuất trình được bộ chứng từ hợp lệ phù hợp với quy định của LC đã mở. (nói một cách đơn giản LC là thư cam kết của ngân hàng về việc người mua trả tiền cho người bán theo như đã thỏa thuận). Trong quá trình xuất nhập khẩu quốc tế các bên kí kết hợp đồng thường thiếu sự tin tưởng lẫn nhau nên phương pháp thanh toán LC sẽ đảm bảo được sự an toàn cho cả đôi bên.

Một khái niệm khác có điểm tương đồng cùng L/C đó là Escrow, cả hai bên có giao kèo thông qua bên thứ ba, tuy nhiên, đối với khái niệm Escrow, tiền sẽ được chuyển cho người bán sau khi hàng hóa được giao đến người nhận.

Escrow: Giao kèo do người thứ ba nắm giữ

Là quá trình được sử dụng để bảo đảm an toàn giao dịch cho hai bên mua và bán, theo đó tài sản hoặc tiền gửi được nắm giữ bởi bên thứ ba, thay mặt cho các bên đang trong quá trình hoàn tất giao dịch, khi giao dịch được hoàn tất đúng như các yêu cầu đã thỏa thuận, bên thứ ba sẽ dựa trên thời hạn yêu cầu để chi trả cho người bán. Bằng cách này, cả hai bên đều an toàn và giao dịch có thể tiến hành thuận lợi.

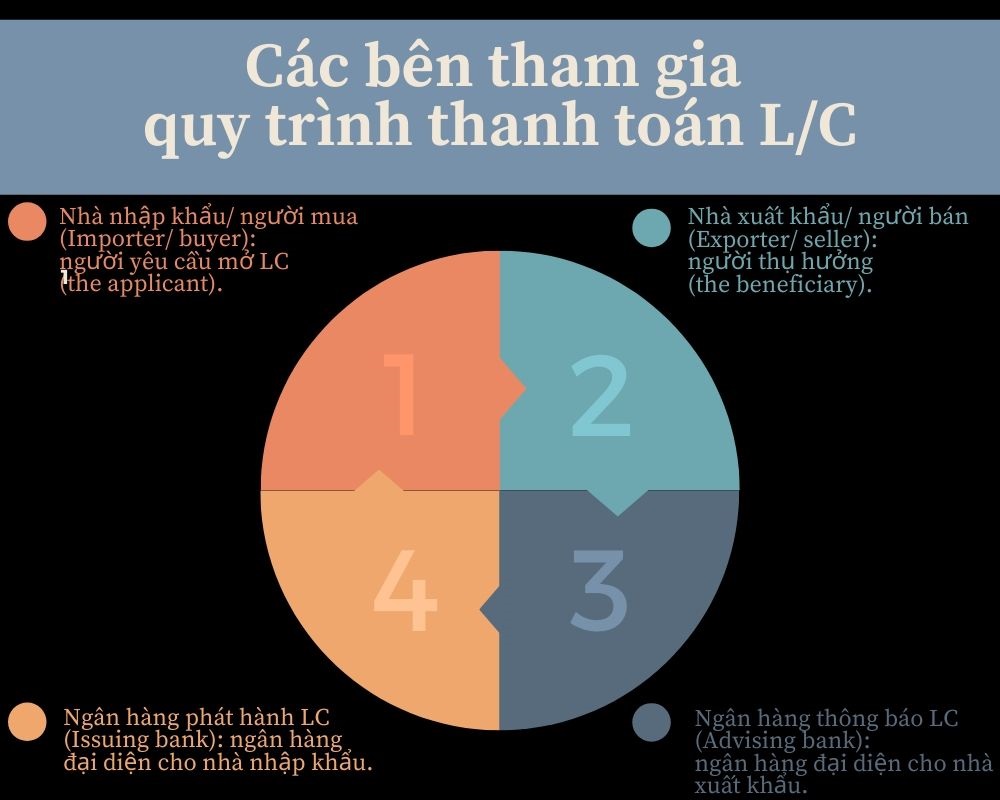

Các bên tham gia trong quy trình thanh toán LC:

Quy trình thanh toán LC:

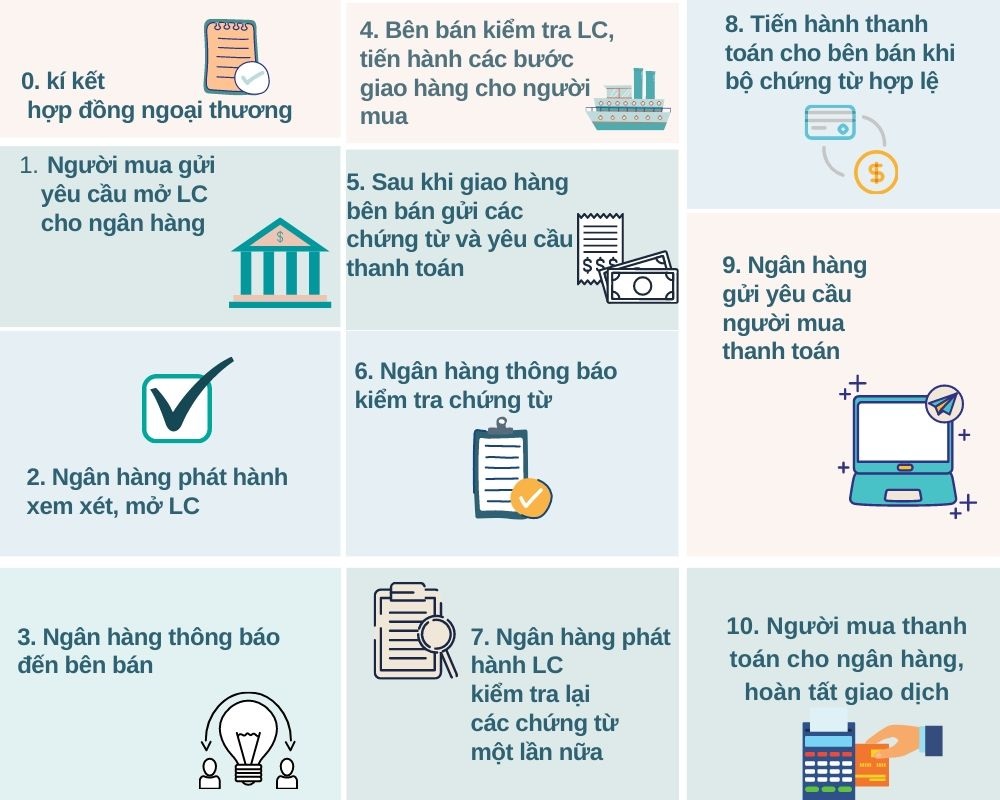

0. Người bán và người mua kí kết hợp đồng ngoại thương (Commercial Contract). Trong hợp đồng cả hai bên phải chấp nhận phương thức thanh toán LC, phải bao gồm các điều khoản cụ thể quy định rõ các yêu cầu trong thanh toán LC.

1. Người mua gửi yêu cầu mở LC đến ngân hàng đại diện của mình, hồ sơ bao gồm:

• Đơn yêu cầu mở LC

• Quyết định thành lập doanh nghiệp, đăng kí kinh doanh, đăng kí mã số xuất nhập khẩu

• Hợp đồng ngoại thương

• Giấy phép nhập khẩu

• Cam kết thanh toán

• Trong trường hợp kí quỹ dưới 100% giá trị đơn hàng thì phải có bản giải trình kí quỹ do phòng tín dụng của chi nhánh lập được giám đốc chi nhánh phê duyệt.

Lưu ý: không phải doanh nghiệp nào cũng được mở LC mà phải phụ thuộc vào giá trị hợp đồng, uy tín của doanh nghiệp và chính sách riêng của mỗi ngân hàng.

2. Ngân hàng phát hành xem xét các điều kiện, nếu chấp nhận sẽ mở LC và gửi thông tin LC cho ngân hàng hàng thông báo để ngân hàng này gửi LC cho bên bán.

Lưu ý: Để đảm bảo tính chân thật của LC thì ngân hàng thông báo cần có mối quan hệ với đại lí phát hành.

3. Ngân hàng thông báo đánh giá độ tin cậy của LC và chuyển LC bản gốc đến người bán, người bán kiểm tra lại nội dung một lần nữa và có thể đề nghị chỉnh sửa (nếu cần).

4. Người bán kiểm tra LC, nếu chấp nhận, không có gì cần bổ sung thì sẽ tiến hành các bước giao hàng cho người mua.

5. Sau khi giao hàng, người bán gửi các chứng từ hợp lệ đã được quy định cho ngân hàng thông báo và yêu cầu thanh toán.

6. Sau khi nhận bộ chứng từ, ngân hàng thông báo sẽ kiểm tra tính hợp lệ của chứng từ dựa trên việc tuân thủ UCB (Quy Tắc Và Thực Hành Thống Nhất Tín Dụng Chứng Từ) và ISBP (Cam kết thanh toán có điều kiện bằng văn bản của tổ chức tài chính với bên thụ hưởng LC).

7. Ngân hàng phát hành LC nhận và kiểm tra bộ chứng từ sau khi ngân hàng thông báo cung cấp và thông báo kết quả kiểm tra đến ngân hàng thông báo.

8. Nếu bộ chứng từ có sai sót thì ngân hàng thông báo sẽ thông báo có trách nhiệm yêu cầu tu chỉnh, nếu hợp lệ thì sẽ thông báo và thanh toán cho người thụ hưởng (người bán).

9. Sau khi ngân hàng thông báo thanh toán cho bên bán thì ngân hàng mở LC sẽ tiến hành gửi thông báo yêu cầu bên mua thanh toán.

10. Bên mua chuyển tiền vào tài khoản ngân hàng, hoàn tất thanh toán.

LC cần có nội dung gì?

• Số hiệu (do ngân hàng phát hành LC quy định) và ngày mở (ngày bắt đầu phát sinh cam kết của ngân hàng phát hành với người bán).

• Các thông tin chi tiết của bên mở và bên thụ hưởng LC (tên đại diện, địa chỉ, số điện thoại, trụ sở,…)

• Số tiền cụ thể cần thanh toán (số tiền kèm theo đơn vị tiền tệ)

• Các mốc thời gian quan trọng (thời hạn giao hàng, thời hạn trả tiền, ngày hết hạn)

• Các nội dung liên quan về vận chuyển, giao, nhận hàng hóa

• Chứng từ (hóa đơn thương mại, phiếu đóng gói, vận đơn, bảo hiểm, giấy chứng nhận chất lượng,..) và thời hạn xuất trình chứng từ.

Ưu điểm của LC là gì?

| Người mua | Người bán | Ngân hàng |

|

• Chỉ phải trả tiền sau khi hàng đã được giao đi. • Đảm bảo việc người bán tuân thủ các điều khoản giao hàng như đã soạn thảo trong hợp đồng. |

• Đảm bảo thời hạn thanh toán đúng như trong LC nếu cung cấp các chứng từ hợp lệ. • Hạn chế việc chậm trễ và rủi ro thiếu an toàn trong giao dịch quốc tế. |

• Được hưởng khoản phí dịch vụ khi đóng vai trò là bên trung gian đảm bảo an toàn thanh toán.

|

Nhược điểm của L/C là gì?

| Người mua | Người bán |

|

LC hoạt động độc lập với hợp đồng mua bán nên các điều khoản kí kết cần phải đầy đủ, rõ ràng và chính xác để tránh trường hợp thanh toán nhưng chất lượng hàng không như mong muốn. |

Vì tất cả thanh toán đều phải dựa vào bộ chứng từ, vì thế, nếu bộ chứng từ cung cấp không hợp lệ sẽ không được thanh toán tiền hàng. |

Tin liên quan

..png "Top 5 khách sạn boutique Đà Lạt - Ở một lần là hiểu tại sao người ta cứ quay lại")

Top 5 khách sạn boutique Đà Lạt - Ở một lần là hiểu tại sao người ta cứ quay lại

Có những chuyến đi Đà Lạt về mà lòng vẫn thấy thiếu gì đó, dù đã đi đủ chỗ, ăn đủ món. Nhiều khi cái thiếu đó không phải ở lịch trình, mà ở chỗ nghỉ. Một căn phòng nhìn ra sương sớm, một buổi sáng không vội, đôi khi đó mới là thứ làm Đà Lạt đáng nhớ.

Hướng dẫn sử dụng các tiện ích tại website TGROUP

Du lịch mọi nơi trong tầm tay cùng với TGROUP, sử dụng các tính năng trên website TGROUP để chuyến đi của bạn trọn vẹn hơn

.png "Top những nhà hàng cho gia đình tại Đà Lạt")

Top những nhà hàng cho gia đình tại Đà Lạt

Những nhà hàng dành cho gia đình tại Đà Lạt đang được yêu thích nhất hiện nay

.png "Những địa điểm vui chơi mới tại Đà Lạt mà bạn nên thử")

Những địa điểm vui chơi mới tại Đà Lạt mà bạn nên thử

Thời gian gần đây Đà Lạt đang xuất hiện thêm nhiều những hoạt động vui chơi giải trí mới mà nhất định bạn phải thử một lần

6 Vị Nama Chocolate chỉ có tại Balava

Ngoài những vị Nama chocolate truyền thống thì hiện nay tại Balava bạn có thể thử trải nghiệm những vị mới

Tìm hiểu những hương vị đặc trưng của Nama Chocolate

Những hương vị đặc trưng và mới lạ của Nama chocolate mà ít người biết

Những công dụng của Nama Chocolate ít người biết

Ngoài là một món ăn được nhiều người yêu thích thì Nama Chocolate còn có những công dụng tốt cho sức khỏe mà ít ngươi biết

Nama Chocolate một trong những dòng socola đang được yêu thích nhất hiện nay

Nama Chocolate một trong những dòng socola được nhiều người yêu thích nhất hiện nay

")

Trong xuất nhập khẩu hàng hóa, vận đơn đường biển là gì?